����ժҪ���ڲ������ȼ�������ҿ������������£������Ⱦ����������������ȣ������������ֽ�һ��������С������������仦ָ�ڻ�����ѹ���ܸ�ȥ�����¹ɼӴ��еȳ�ѹ�£������������ڴ����ʲ����������������̼��£�����ţ�и���Ѹģ��Դ����ʲ����ʱ��г��������롢����Ӵ��е�Ϊ�����������ʽ����ӿ�룬�Թ�������+���й��������IJƸ�ЧӦ�����£����»���300ָ����������֮��ͻ��5300��ѹ����ӭ��һ��ǿ���������飬����300���Σ���ָ������Լ�������䣺4550-5750��

����һ������300�ֻ��г��ع������

����(һ)��ͷǿ�Ʊƿ� ��ָ������

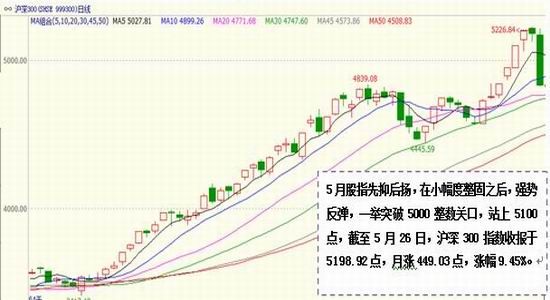

����5�£���ָ���ֺ����С��������֮��ǿ�Ʒ�����һ��ͻ��5000�����ؿڣ�վ��5100�㣬����5��26�գ�����300ָ���ձ���5198.92�㣬����449.03�㣬�Ƿ�9.45%��Ӱ��5�¹�ָ���Ƶ���Ҫ�����ǣ�һ��ǮЧӦ��ţ����ڣ������ʽ����ӿ����У��������ͻ�������ڣ��¿�����ά�ָ�λ���»�����ٳ��������ǣ��������߲��ϣ��ȵ�����ֶ����й�����2025��ˮʮ���������������١�һһ�����й����������ͨ��������+�ȹᴩȫ�£����ǣ��侭���Խ�Ϊ���ƣ���������ƫ����һ�¶��ε��¹ɷ����Ŷ������������ǣ��������б�ҵ�����õȴ̼���

����ͼ1.5�·ݻ���300����ͼ

����ͼ����Դ������ڻ��о�Ա �Ļ��ƾ�

����(��)��ҵ�ǵ�������ӯ�ʷ���

����5�·ݣ�����300ʮ����ȫ�����ǡ����У���Ϣ����ѡ��ҽ�ư���Ƿ���15%���ֱ�Ϊ26.42%��16.79%��15.94%�����š����á����ϡ���ҵ����Ƿ���֮���ֱ�Ϊ11.61%��10.27%��9.84%��9.73%����������Դ����Ƿ���С���Ƿ�Ϊ3.35%��2.59%���ܻ�����+�����ܼҵ��������Ϣ���ѡ����Ƿ���������ͨ������ͨ�����ϲ�ҵ��չ����ֵҽ�ư�����ʽ��������Ƿ���֮�����ҹ����������ٷ����Լ���������ȴ̼������Ű���Ƿ��ϴ���Դ�۸��λС���ȷ��������ҼӴ����Ͷ�ʡ��ز����ۻ�ů����������������Դ�����á����ϰ�顣���ڰ�������ص�̬�ƣ����������飬���·��ǡ��Ӱ����ӯ������������5��26�գ����ڰ���Ծ��о�Ĺ�ֵ���ƣ�����ӯ����ͣ�Ϊ10.49��������9.41��ȣ���ֵ����1.08��δ������ծ���û���������+������������뽵Ϣ����+��ֵ+�ز���ȯ��ҵ������+������Ͷ��+���ͨ��ͨ+���븻ʱ����ָ�������������£����ڰ������������ǿ�����ϰ����ӯ����ߣ�Ϊ96.76��������90.22���������6.54.

����ͼ2.����300ʮ�����ǵ���

����������Դ���Ļ��ƾ� ����ڻ��о�Ժ

����������ָ�ڻ����ص��������� ���ʴ̼��¸�

����5�·ݣ���ָ���ֺ������5��26�գ�IF��Ȩָ���ձ���5276.0�㣬����505.2�㣬�Ƿ�10.59%���վ��ɽ���Ϊ1526241�֣������¾�ֵ1698454����СԼ10.14%���վ��ֲ���Ϊ208088�֣������¾�ֵ213918�֣�����Լ2.73%���ֲ�����ɽ������»���Ҫ����֤50����֤500��ָ�ʽ�ķ���������ʱ����ɣ���Ϊ�������ȣ����ڻ����ʴ����¾�ֵ7.97С���ȼ���7.3%��7.39�����ڽ��ױ��ֽϸ�Ծ�ȡ�

����ͼ3.IF��Ȩ���ɽ������ֲ���

����������Դ������ڻ��о�Ժ �Ļ��ƾ�

������������չ�����������

����(һ)���¾���ά�ֵ��� �����������ϼ���

��������һ���Ⱦ����������ƣ����º�۾������������Ϊ���ԣ��������������ֹۣ�����������������������ϼ��롣5 ��13 �գ�����ͳ�ƾֹ�����4 ����Ҫ��������ָ�꣬4 ���ҹ���ҵ����ֵͬ������5.9%���������Ʒ���۶�ͬ������10.0%��1-4 �¹̶��ʲ�Ͷ��(����ũ��)��������12.0%��

����1. ��ҵ����ֵС������ ��������������

����1-4 ��Ͷ���������Ի��䣬1-4 �¹̶��ʲ�Ͷ��ͬ������12.0%����һ���Ȼ���1.5 ���ٷֵ㣬��2001 ���������µ͡�4 �¹̶��ʲ�Ͷ��ͬ������9.4%����3 �»���3.8 ���ٷֵ㣬����Ԥ�ڡ����У�����Ͷ������16.1%����3 �»���8.3 ���ٷֵ㣻���ز�����Ͷ������0.5%����3 �»���5.9 ���ٷֵ㣻����ҵͶ������9.0%����3 �»���1.2 ���ٷֵ㡣���У����ز���Ϊ���۾���ʧ���������������Ͷ�ʺû��ΰ롣4��ȫ��70�����г����½���Ʒסլ�۸������½�0.12%��������խ5���ٷֵ㡣1-4�£�ȫ�����ز�����Ͷ��23669��Ԫ��ͬ����������6.0%��������ڻ�����2.5���ٷֵ㡣4�µ��µĿ���Ͷ���������ٶȱƽ���㣬ͬ�Ƚ���0.5%���ⷴӳ���ڿ����ʽ�ѹ����Լ�£��������������ȥ����������Ͷ�ʿ������档����ָ���ۼ����������δת����Ԥ�ƽ����������£��ۼƿ���Ͷ�����ٻ�����һ����̽������סլ�ijɽ��ͼ۸����������ߴ�����������Ȼδ�ܴ����ز��г���ǿ�ƻ������������Եĺ�ת�����������ڻ��Һ����ߵij����̼��·��ز���һ�����Ȼ������ڡ�

����ͼ4����ҵ����ֵ�������ҵ����ͬ��

����2. ����������ƣ̬ ���ڻ����Ը���

������������������ʾ��2015 ��4 ���й�������ֵ1763.31 ����Ԫ��ͬ������-6.4%��4 ���й�������ֵ1421.96 ����Ԫ��ͬ������-16.2%���ҹ���ó���Ƹ��Ӹ����Ͼ�������ѹ�������»��ж��ԭ����һ�������ʵ����Ч���ʹ�ǿ��ȥ��1�������������ʵ����Ч����ָ�����������8.6%����ȫ���������ҷױ�ֵ�ı����£�����ұ�����ֵ�ǵ��³����»�����Ҫԭ��֮һ�������������δ���ָ��ơ����ڴ��ή����Ҫ��ӳ�˹�������IJ�����һ���Ȳ�ͬ���ǣ�4����������Ʒ�۸��Ѿ��������ȷ����ļ���������ͨ���������������������ڼ����½�����ӳ�˹��ھ������С�����ƣ����̬���ڶ����ȿ��ܼ�����Ŀǰ�����������Ƚ�����������Ȼ�Ͼ���Ϊ�ˣ�����ʾ��Ҫ�����淶�����ڻ��ڲ������շѣ���ʵ�������������ʹ�һ�����ó�ױ�����ˮƽ������Ӫ�̡���Ŭ�����ִ�ͳ���Ƶ�ͬʱ���ӿ�������ó���������ƣ�ʵʩ������������ǿ��ó��չ�����ڶ����ͺ�Ŭ��������óƽ��������

����������������ҵ���������ӿ죬Ͷ�ʡ�����ȫ����䣬�����������У����õ���̬�Ʊ��г�Ԥ�ڻ�Ҫ���ء������ҹ����÷�չ�������Ͷ����������ˣ�����ȫ������Ͷ�ʽṹ��ʹ���ڵ������������ơ����ǿ��Կ�������Ͷ�����ٷŻ���ͬʱ���������ߴ�ʩ��Ч�����ڡ�������ʩ�������Կ���ȫ��Ͷ�ʣ����Ͷ�ʱ����Ȳ���ߣ�������ҵͶ����Ȼ����������

����ͼ5�����ڡ����ڽ���ͬ��

����3. ���»��PMIС������ ������ҵ�Խϵ���

��������ָ��PMI 5��С��������������ҵ��ά�ֵ���̬�ơ�5���й����PMI��ֵΪ49.1���Ը������µ�48.9��������ҵ����ָ��Ϊ48.4������4��ǰֵ��50.0������13�����µͣ���ʾ����ҵ�������ڶ�����ָ������������ָ����2�·������������У�5���ȵ����ٿ��ߣ���ʾ�����Ѿ���ʼή�����¶������³��ڶ����������½�����ʾ�������������ڳ������䣻��ҵ����������Ʒ�������ԭ���Ϲ����������������µ��½�̬�ƣ����в���Ʒ������½��ٶȻ��Ƚ�һ���ӿ죬�����������������ɫ������������ĵ��ԣ�ԭ���ϼ�����Ʒ�۸������»����ٶȻ��������Ż���ͨ��������Ȼ���ڡ�

����ͼ6�����PMI����ͬ��

����4. �����������ٵ� �Ӵ�֧������

����������֧��ƽ�⣬���������е��á�4�·ݹ�������֧��ͬ������33.2%������ȥ��ͬ�ڻ����ϵ��Ǹ����ٵ���Ҫԭ������֧���Ա���ǿ�����ӷ����Ͽ���1-4�½�ͨ����֧���ۼ�����57.8%����ᱣ�Ϻ;�ҵ֧���ۼ�����16%�����ܻ���Ͷ�����ݱ��ֵ��ԣ����Ӳ���֧�������Կɿ���������̬�ȵľ��ġ�

����Ͷ����Ȼ�DZ��־������ٵ�һ�ֶκͺ��Ķ��ܣ��������������ҷ���ί�ٶȼӿ��˻�����Ŀ����������������Ŀ��Ȼ�����ڻ�����ʩ���跽�棬����������������������5��18�ռ�������6�����ͻ�����Ŀ֮���ҷ���ί���������Ͼ��С��ϲ����������й����ͨ���ڽ���滮��������Ŀ������Ͷ�ʴﵽ2151.91��Ԫ�����5��18��6����Ŀ��2435.77��ԪͶ�ʹ�ģ�����ҷ���ί������������ĿͶ���ܶ��Ѹߴ�4587.68��Ԫ��

����ͼ7������������֧������ͬ��

����5. ���������ߴ�ʩ�ܼ���̨

����5��13�չ���Ժ����������������5000 ��Ԫ�Ŵ��ʲ�֤ȯ���Ե��ģ��֧��֤ȯ����Ʒ�ڽ��������н��ס���ǰ���羭�ø������ۣ����ھ�������ѹ������������������ƶ��ش���Ŀ���쿪�����ش����ߺ;�����ء��ش����������Ч��ͨ��ץ���͡�������ȷ�����ȫ�꾭����ᷢչ��ҪĿ������������Ϊ���������߽��������ɣ����н�Ϣ���Ŀ��ܣ��������߽����ӻ������ط�ծȯ�Z���ط�ծ�ӿ���У�Ͷ�ʷ��棬���Ӵ�����ˮ������������ҵ�Ļ���Ͷ�����ȡ����Ÿ������ߴ�ʩ����ʵ�������Ⱦ����»���������P ����7.0%���ҡ�

����������Ϊ����Ҫ���7%��PĿ�꣬����Ͷ����������Ҫ�ﵽ25%����ģ�ﵽ14����Ԫ������ζ�ź���������ȵĻ���Ͷ�ʽ��ϵ�һ�������Ի��������ͬʱ������һϵ�������������ܼ���̨������Ժ�����ƹ������ʱ�����ģʽ���������������ӹ�Ʒ�ͷ�����ȷ���ӿ콨����ٿ�������ٽ����ٽ��ѵĴ�ʩ��������ҵ���º��������ƣ�������һ���ƽ��Ŵ��ʲ�֤ȯ�����Դ����̻�����ʽ𣻲���Բ��ź͵ط���չ���飬��ץ�������ߴ�ʩ��ʵ��

������ǰ���羭�ø������ۣ����ھ�������ѹ������������Ժ�����������ƶ��ش���Ŀ���쿪�����ش����ߺ;�����ء��ش����������Ч��ͨ��ץ���͡�������ȷ�����ȫ�꾭����ᷢչ��ҪĿ������������Ϊ���������߽��������ɣ����н�Ϣ���Ŀ��ܣ��������߽����ӻ������ط�ծȯ�Z���ط�ծ�ӿ���У�Ͷ�ʷ��棬���Ӵ�����ˮ������������ҵ�Ļ���Ͷ�����ȡ�������Ϊ�����Ÿ������ߴ�ʩ����ʵ�������Ⱦ����»���������P ����7.0%���ҡ�

����(��)�����г������Կ��� ���ù����뾭��ת��

����5��10�գ�����[��]�����µ����ڻ���һ���ڴ��������0.25���ٷֵ���5.1%��һ���ڴ��������µ�0.25���ٷֵ���2.25%��ͬʱ����ƽ������г����������ڻ���������ʸ�������������ɴ������ʵ�1.3������Ϊ1.5�������������δ���������ʡ�����ס������������������Ӧ�������������н�Ϣ��Ҫ��Խ���ƣ���ĺ�����ݡ�ծ���û���ͨ���Ӿ�����⣬�ǶԿ���������Ԥ�ڵĽ�һ��ǿ����ǿ����������ͼ���Թ��ж��ԣ����ν�Ϣ�������ޡ� ���ȣ����ν�Ϣʱ������ȷ����г�Ԥ�ڡ����ڹ�����һ���Ⱥ����·ݾ������ݲ��ѡ�ծ���û�����ҵ�ߴ������ʵȷ��������ȶ�����ת�ͣ�����Ӳ��½���ǼӾ磬����Ϣ�����ڻ�����ҵ�����ʳɱ����գ��ٽ��г����������У�������ծ����ա���Σ��Թ����������ޡ���������Ѯ����������300ָ�����۷���������䱾���������ص����������ϲ���֣��ڸܸ�ȥ������ţԤ�ڡ������¹ɷ��еȱ����£�������Ϊ�����ν�Ϣ�����õز������ա�ȯ�̵�Ȩ�عɣ�����Ҫ�Ƕ��������������Ż����м������࣬�������ڵ�����֡������ȥ��11�·��������������ۼƽ�Ϣ���������Σ����ν�Ϣ�Թ��еı�Ч����������

����2015��4�·�������ʹ�ģ����Ϊ1.05����Ԫ���ֱ�����º�ȥ��ͬ����1881��Ԫ��4488��Ԫ�������������ƣ��������4������Ҵ�������7079��Ԫ��ͬ�ȶ���1855��Ԫ��һ���棬����ͨ����Ϊ��������δ����Ч�̼�ʵ�徭�÷�չ����ҵ�����������ʵ�徭�ô����ģ����һ���棬����ȥ��7�·��������������ν�Ϣ�����ν�������ҵ�������ʸߴ�6.78%������P���������ٶȣ���ҵ������Ը��ӯ�����������⣬���ڽ��ڹ���ǮЧӦ�����������ʽ��ܲ��볡����ֱ��������������С��ҵ���ʳɱ������ʽ��ܽ���Ч����ʵ�徭�á�4�·��Ŵ��Ŵ����ݳ�Ԥ���»������ҿ������߲�δ��Ч������ʸ������⣬ʵ����ҵ�Դ���������ԣ�������Ϊ��Ԥ��δ�����ɵĻ������߽��������룬��Ϣ����PSL��MLF�Ƚ���Ϊ���ҵ��س��ù��ߡ�

��������Ͼ��ľ������ƣ��������������Ƚ���ƫ�������;����ż��뼤������DZ�����ɡ�18�գ����н���ݷǴ����Ŵ���֯������������Ŵ�ҵ��ʵ�����������������ֻ���������ҵ̬���ͽ�����֯��չ��ʵ�ּ�ܷ�ʽ�ӡ�����+�ɼ��+���˳�����ƽ��+�ʶȼ��+�г����˳���ת�䣬��һ���ͽ��ڵĹ���DZ����

����ͼ8����������������Ŵ�����ͬ��

����������Դ������ڻ��о�Ժ wind

����(��)��������ֶ� �����ڳ��³�̬ �����ʽ�����

�����������������������վ��ɽ���������14633��Ԫ����15221��Ԫ���ر�����5��22�գ��ɽ�����������ά�ֽ�2�������ϣ�������Ϊ���õ���������������������ڳɽ����³�̬���ⲻ����ζ�������ʽ�ӿ����У�����ζ���г���ţ����Ե���Ծ���ת����δ����ǿ�����ġ�

���������ʽ����ӿ�룬ţ����;������

������һ����2010��3��31�������Ե��������������ڹ�ģ���Ƚ�ƽ�ȵ�������һֱ��ȥ��7��22��֮ǰ������������5000�ڣ������ű���ţ�еģ�������Ϊ�����������ʽ��ӵ�볡�����ڹ�ģ���ֱ���ʽ������ȥ��12��19����������Խ���ڴ�أ�ʱ��5���£���һ��ģѸ�ٷ���������5��20�����������ͻ��2���ڡ�

�����ڶ����й�ȥ���Ƴ��˻���ͨ���ܵ���ȫ���ʱ��г��ĸ߶ȹ�ע��Ŀǰ���ڴ��ó�������ʲ�����ƽ̨�����ʻ�ԭ���ڻ�����ƽ̨���°��꽫ʵʩ�ڵ�������ϣ�ʵʩ�����ͨ���ȡ�

������������22�գ��й�֤���[��]��֤���Ϳ�չ�ڵ�������Ϲ�����ʽǩ���й�֤ȯ�ල����ίԱ��[��]��֤ȯ���ڻ�������ίԱ������ڵ�������ϰ��ŵļ�ܺ�������¼����ͬʱ���������ϻ���������С�����2015��7��1����ʩ�У���ʼͶ�ʶ��Ϊ�ʽ������3000��Ԫ����ҡ�һ����ͨ�����뾳��֤ȯͶ�ʻ���Ϊ����Ͷ�����ṩ���ӷḻ��Ͷ�ʲ�Ʒ�����Ӷ��ε�Ͷ�����������Ӷ�������Ͷ�ʹ�������ͬʱҲ�����ھ��ڻ����������ѧϰ�����Ƚ�Ͷ�ʹ������飬�ٽ�������ҵ���������������������ʽ�Ͷ�ʾ����ʱ��г���Ϊ���ຣ��Ͷ�����ṩ���ӷ����Ͷ�����������⣬����ȡ�����м�ծ��ծȯ������ͨ�������Ӵ��ʱ��г����ȣ��ؿ�ţ�й�ȡ�

�������ģ�Ӣ��ָ����˾��ʱ����(FTSE)��ʾ���й�A�ɽ���ȫ����Ĺ��ɽΣ��Ƴ������й�A�����ڵ������µ������г�ָ������ʼA������ָ���еij�ʼȨ��ԼΪ5%���������Ź���Ͷ���߿�ȫ�����A�ɺ�Ȩ�ؽ�����32%���ݴ˹��㣬�������Լ������Ԫ�ʽ�������С����˸�ʱ��MSCIҲ���ڻ�������A��������ָ�����ٹ�������µ�ʱ�䣬A���ܷ�����MSCI���յͽ����������A������MSCI�����г�ָ�����ݹ�����ܻ�����120����Ԫ�ʽ����A���г���

�����������߲��ϣ���������Ժգ�����ֶ���ʵţ��ǰ����

���������غ��½��˵���Ŀ���������˵��ҵ��֤ȯ�������������١����ֺ˵�ϵ�����Ŀ��������ߺ˵��ʲ�֤ȯ���ʣ�ͨ���˵�ϵ��ҵǿǿ���������ۺϾ����������ƺ˵��ҵ�����֡�Ԥ��δ�����꣬�ҹ��Ժ˵��豸�����Ͷ�ʽ��ﵽ400����500��Ԫ��

����26�գ��조�й�-�����ʱ��г���̳���ڹ�����˹̹����ľͼ���С��й��������š���ܻ��������м����ڻ����ȸ����˾��й����á����ܺ�����������ʩ���衢�ʱ��г���չ������ǰ�������˽�������̳�ص�Χ���й������쵼�˵ġ�˿��֮���ô�������֮��ս�Կ�ܣ������Я�ִ�й��ʱ��г�����չ���˴��̡����ܺ����������ʩ�������̲صľ��Ͷ����������ҲΪ�ʱ��г����ܵķ����ṩ�˿ռ䡣���⣬�й�����֮����ǩ���˻��һ���Э���˫�߱��ҽ�����֧��Э�飬��������ڹ�����˹̹���������ƽ��ף������������˼�����й���������ʵ��ֱ�ӽ��Ͷһ�����������������Ͷ�ʺ�ó�ף������˽��׳ɱ���ҲΪ�ʱ��г�����������������

��������ί[��]25�շ���������ӡ��������Ժ����ί[��]2015���ָ���ල�ط����ʹ����ƻ�����֪ͨ�����������ƻ����������ǿ�Եط�����ί��չ��������ƾ��������ָ���ͼල��δ���ط�������Ҫ�������ǹ���֤ȯ�����Խ����ʱ�Ͷ�ʺ���Ӫƽ̨Ϊ����Ĺ������ơ���ҵͨ����������������ƽ���˾�����ṹ����ҵ����Χ������Ա���ֹɺ�Ȩ��������ֵ�����ȷ�չģʽ��24�գ�����ί��վ��ר����������PPP�ƽ���Ŀ��������������ʱ�ͨ��������Ӫ���������Ȩ�����ȶ��ַ�ʽ���뽨�輰��Ӫ�����η���PPP��Ŀ��1043����Ͷ���ܼ�1.97����Ԫ��4��21�չ���Ժ�������ͨ����������ʩ������ҵ������Ӫ�����취����5�·�����������Ժ��������ֶԽ�ͨ��������ҽ�ơ����ϵ������ƹ�PPP������ϸ����5��22�գ�����Ժ�칫�������������ڹ������������ƹ������ʱ�����ģʽָ�������֪ͨ�����ٴη����ƽ�PPP��

�������ڼ�ܲ�Ӵ�������ջ��ƣ��淶����ҵ�Ӵ�Բ�������������ȣ��ٶ�ȥ�ܸ˻����źţ��Ҷ��ȯ�̽������ڸܸˣ����ڸ����н��£�����A�ɵ������ٶȣ��Դӿ�ţ����ţ������ţ���ɡ�������Ϊ�����ʱ��г����������ҵ�������ñ����£�ˮʮ��ʮ���ڡ��ߴ̰���������������+�������������������ת�����ɵ��������ռ�����������������顣������Ϊ���ڽ�����һ��ʱ�䣬ţ�Թ��С�����������������ԵȽ��γ�����ѭ��������ٽ��������еף����õĻ�ůԤ�ڽ���һ��֧�Ź���������ǿ�������ģ���ţ�Թ�����Ϊ����ת�ͱ��ݻ�����ţ�л��ܳ��ܳ���

����(��) �ز����ۺ�ת Ͷ�ʵ��� �Դ���ȥ�������

����4 �·��ز��г����������µ��½�תΪ�������¿���������խ�����������ӣ�����ѹ����Ȼ�ϴ� 4 ����Ʒ���������ͬ������7.0%��������(-1.6%)���8.6 ���ٷֵ㣻���У�סլ�������ͬ������7.7%����3 ��(-0.9%)��8.6 ���ٷֵ㡣 ���������ӣ���������խ��ͬ��ƽ�ȡ�4 �µ���Ʒ���������65681 ��ƽ����3 ������683 ��ƽ��ͬ������24.7%����3 �µ����0.1 ���ٷֵ㣻סլ�������43146 ��ƽ����3 �µ�����329 ��ƽ��ͬ������23.7%����3 �µ����0.2 ���ٷֵ㡣��סլ�ijɽ��ͼ۸����������ߴ�����������Ȼδ�ܴ����ز��г���ǿ�ƻ������������Եĺ�ת����������������ɵĻ��Һ����ߵ�����ʹ�÷��ز���һ�����Ȼ��������ƿ��ڡ��������سɽ���״���������������������Դ������������У���ʾ���ز����ܽ��Է������ز��̶Ժ��п������ޡ�

����(��) ��������� �ṹ�����Ż� ����������

����1. ����������������

����2015 ��ȫ���������ƹ�������5 ��15 ����16 ���ٿ�������Ҫ���꣬��Ҫץ��ȥ���ѳ�̨���������ʵʩ����Ҫ���ݡ�����ԺҪ����µ����ƣ��Ƴ�һ���µľٴ롣һ��Χ�Ʒ����г����������ã��������Ȩ��Ͷ���ʡ��۸�ȡ�����Χ����ǿ������������������ʡ��ص���ҵ���ǹ����õȡ�����Χ����ߺ�۵��ص��������Ч�ԣ����˰���������ơ�����Χ���Ż����ýṹ�������ũҵũ�塢�Ƽ�����̬�����ȡ�����Χ�ƹ����;��������ƣ�����⡣����Χ�Ʊ������������ߣ�������ҵ�������������ơ�

����2. ���ҷ���ί��Ϊ�¶������ڻ��ۣ��ṹ�Ż���Ч

�������ҷ���ί��Ϊ��Ŀǰ���û������غ��¶������ڻ��ۣ��ṹ�Ż�������Ч����ҵ���»����ŷ������÷�չ�ڶ�桢��������������㡣һ��ũҵ������ҵ����ҵ�����ȶ����������ƻ����Ƚ��ȹ̡����ǵ���ת������ĵط���Ч���ԣ����˲�ҵ����������ǿ�����Ǽ�����Ȩ��Ч��������������ڴ�ҵ�����ڴ��·�Χ����Ũ�������µ�����ģʽ�������ȵ㷢չ�ӿ죬�������»�����Ϊ�����ơ������ʱ��г�������Ծ��������������ġ��ƶ�Ҫ���������ٽ���ҵ��չ�����˻������á����ǡ�����ս�ԡ�ȫ�沼�֣����ͳ����Ȳ��ƽ���������������������¶���ߡ���һ��һ��������Эͬ��չ�ͳ������ô������ɶ������ת��ר��滮�����ʵʩ������һ����ͨ����̬��������ҵ�Լ����ܱ߹��һ�����ͨ����Դ��Դ��װ�����ܡ���ó�����Ľ������ش������Ŀ�Ѿ�����ʵʩ��

����3. ���������ߴ�ʩ�ܼ���̨

����Ͷ����Ȼ�DZ��־������ٵ�һ�ֶκͺ��Ķ��ܣ��������������ҷ���ί�ٶȼӿ��˻�����Ŀ����������������Ŀ��Ȼ�����ڻ�����ʩ���跽�棬����������������������5��18�ռ�������6�����ͻ�����Ŀ֮���ҷ���ί���������Ͼ��С��ϲ����������й����ͨ���ڽ���滮��������Ŀ������Ͷ�ʴﵽ2151.91��Ԫ�����5��18��6����Ŀ��2435.77��ԪͶ�ʹ�ģ�����ҷ���ί������������ĿͶ���ܶ��Ѹߴ�4587.68��Ԫ��������Ϊ����Ҫ���7%��PĿ�꣬����Ͷ����������Ҫ�ﵽ25%����ģ�ﵽ14����Ԫ������ζ�ź���������ȵĻ���Ͷ�ʽ��ϵ�һ�������Ի�����

�������ͬʱ������һϵ�м������û������ٽṹ���������ܼ���̨������Ժ�����ƹ������ʱ�����ģʽ���������������ӹ�Ʒ�ͷ�����ȷ���ӿ콨����ٿ�������ٽ����ٽ��ѵĴ�ʩ��������ҵ���º��������ƣ�������һ���ƽ��Ŵ��ʲ�֤ȯ�����Դ����̻�����ʽ𣻲���Բ��ź͵ط���չ���飬��ץ�������ߴ�ʩ��ʵ������Ժ���������ڼӿ�������ó���������Ƶ����������������Ժ�칫��ת������������������[��]�����������ƽ���ط�����ƽ̨��˾�ڽ���Ŀ�����������������֪ͨ��������Ժ�����������ƽ����ʲ��ܺ�װ�����������ָ�������������������������+��ͨ���ж��ƻ��������������й���������[��]����������Ϸ���������2015 ����ö��������ʽ���еط�ծȯ�й����˵�֪ͨ����

������ǰ���羭�ø������ۣ����ھ�������ѹ������������Ժ�����������ƶ��ش���Ŀ���쿪�����ش����ߺ;�����ء��ش����������Ч��ͨ��ץ���͡�������ȷ�����ȫ�꾭����ᷢչ��ҪĿ������������Ϊ���������߽��������ɣ����н�Ϣ���Ŀ��ܣ��������߽����ӻ������ط�ծȯ�Z���ط�ծ�ӿ���У�Ͷ�ʷ��棬���Ӵ�����ˮ������������ҵ�Ļ���Ͷ�����ȡ�������Ϊ�����Ÿ������ߴ�ʩ����ʵ�������Ⱦ����»���������P ����7.0%���ҡ�

����(��)��ָ��ֵ����

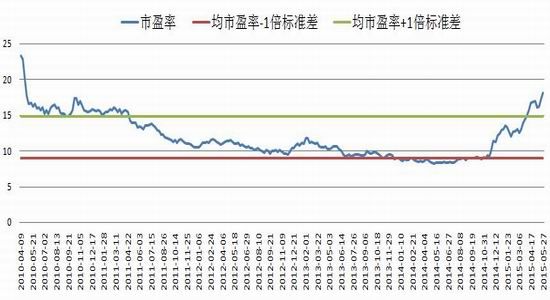

����1������300ָ����ֵ���н�һ�����Ŀռ�

�����Ի���300ָ��2005��4��8������������2015��5��27�գ�����300�ܶ�̬��ӯ��(TTM�����巨)�ľ�ֵΪ11.85������Ϊ2.89���о��ʾ�ֵΪ1.82������Ϊ0.44��Ŀǰ����300�Ķ�̬��ӯ����18.01������(��ֵ-1������)8.96�������о���Ϊ2.38������(��ֵ-1������)1.38���������·ݣ��ڲ������롢Ȩ�����ʽ�Ӵ����á�������������ij��������£���ָ��ֵˮƽ������һ����������

����ͼ9.����300ָ����ӯ��(TTM)���о�������

����������Դ������ڻ��о�Ժ wind

����2��AH�����ά�ָ�λ ��A������ЧӦ����

������wind����ͳ�ƣ���Ϊ����ͬʱ�� AH �ɵ����й�˾�� A �ɹ�Ʊ�Լ� H �ɹ�Ʊ�Ļ���AH�����ָ������14��7��23�յ͵�89.38��������ʮ��100�������ڴ��ڼ�A���Ѿ��������H�ɵ��ۼ�תΪƽ�ۡ����AH��۱�ͻ��100��A���Ѿ��������H�ɵ��ۼ�תΪ��ۣ���3��24�մﵽ��ʷ�����137.46�㣻����ܸ۹ɵ�ֵ�Լ���Ĺ��������Ͷ�ʸ۹ɵ����ã��ʽ����£�H�ɳ��ֲ������飬����ͨ�ӱ���������תΪ�ϱ�������5��27�գ�����ͨ������ͨ����A��1508.68��Ԫ������A�ɶ��������������ڣ�����ͨ������������ͨ����̨ͨ��ע�����ύ������ʱ��г���ʩ������һ�����ڲƸ�ЧӦ����ֵ��Ȩ�����ʲ��Ӵ����ñ����£�A���ϳ��������ʽ����С�

����ͼ 10.AH��۱�

����������Դ������ڻ��о�Ժ wind

����(��)�������������� �����ǿռ��

������3��11����������֤��ָǿ���Ϲ����ƿ������������ݣ���-4900�������³��������ݵ������������ϲ���֡�Ŀǰ��ָ������5000�������ؿڼ���ʷ�������������ڻ�����ѹ���¹��깺��Ӱ���£���������������

����ͼ11.����300������ţ���

����������Դ������ڻ��о�Ժ �Ļ��ƾ�

�����ۺ��������ڲ������ȼ�������ҿ������������£������Ⱦ����������������ȣ������������ֽ�һ��������С������������仦ָ�ڻ�����ѹ���ܸ�ȥ�����¹ɼӴ��еȳ�ѹ�£������������ڴ����ʲ����������������̼��£�����ţ�и���Ѹģ��Դ����ʲ����ʱ��г��������롢����Ӵ��е�Ϊ�����������ʽ����ӿ�룬�Թ�������+���й��������IJƸ�ЧӦ�����£����»���300ָ����������֮��ͻ��5300��ѹ����ӭ��һ��ǿ���������飬����300���Σ���ָ������Լ�������䣺4550-5750��

��������ڻ�

�����������������������ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵�����������������ݽ����ο���������Ͷ�ʡ�Ͷ���߾ݴ˲����������Ե���